Como calcular ICMS-ST Interestadual

Uma das maiores dores de cabeça do setor de compra e fiscal das empresas varejistas hoje em dia, é mensurar de forma eficiente o valor que é cobrado do ICMS-ST (Substituição Tributária) em operações de vendas entre estados (interestadual).

Essa modalidade de recolhimento do ICMS é a mais complexa que existe hoje no Brasil, muito em função das suas variações e regras que cada estado detém, o que eleva o grau de dificuldade dos profissionais que atuam com produtos envoltos a substituição tributária.

Profissionais que lidam com a operações de venda de mercadorias para outros estados possuem dificuldade em relação a legislação tributária que envolve o ICMS-ST, devido a sua complexidade e muitas variáveis que envolvem o cálculo dessa modalidade de recolhimento do ICMS. E realizar o cálculo com erros podem gerar consequências negativas, como sanções no fisco ou na área comercial da empresa.

Neste artigo você aprenderá os principais pontos a serem analisados antes de realizar o cálculo de ICMS-ST em vendas interestaduais, e assim evitar erros. Vamos lá?

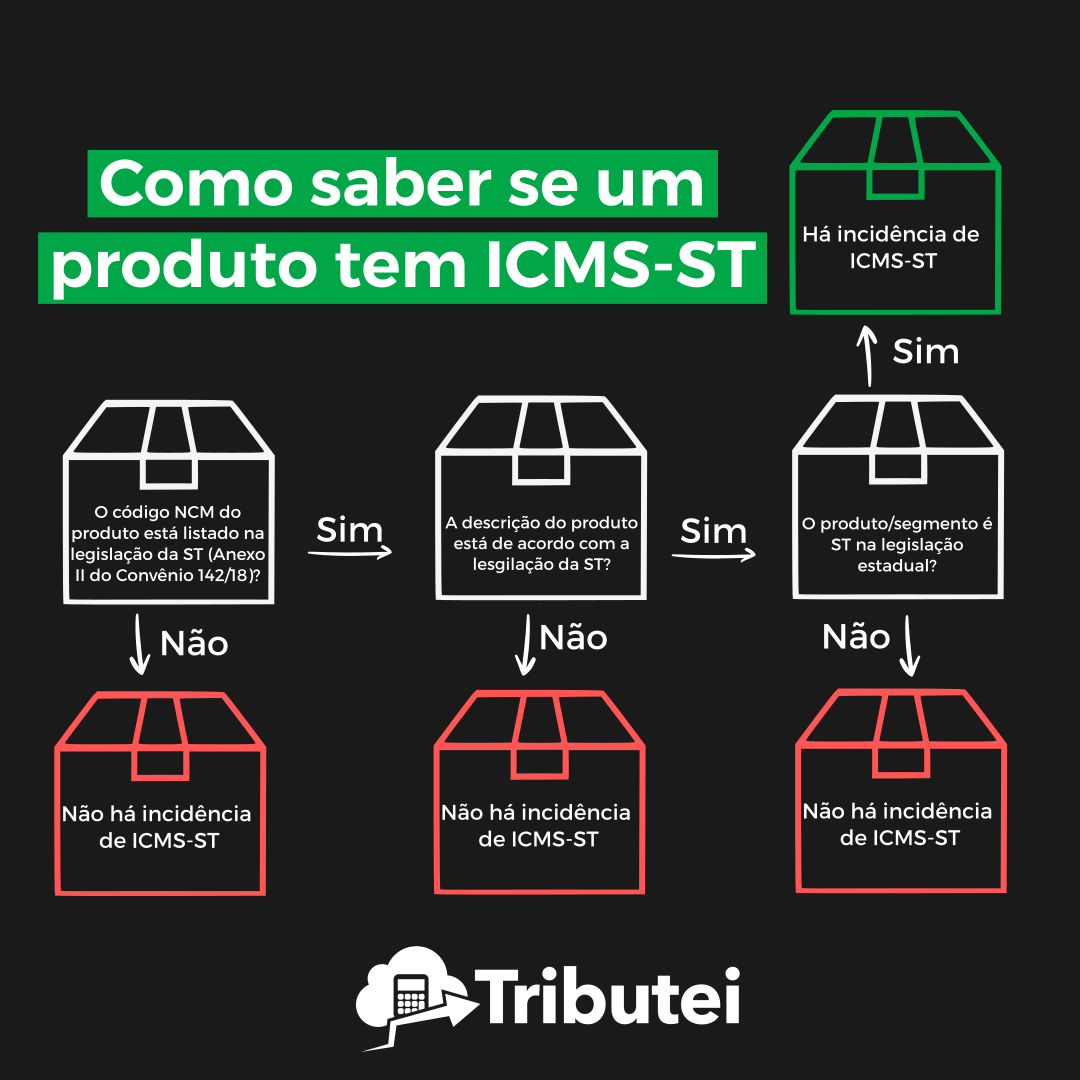

O produto tem Substituição Tributária?

Após definir os produtos que sua empresa irá comprar ou vender, a primeira coisa a fazer é identificar se o produto tem substituição tributária.

O Convênio 142/2018 concentra a lista de produtos que são classificados como substituição tributária, mas isso não é o suficiente para finalizar a análise. Criamos um fluxograma que irá ajudar você a identificar se seus produtos são recolhidos por ICMS-ST:

Também temos um artigo detalhado sobre como você pode identificar se um produto é sujeito ao ICMS-ST, clique aqui para ler. Vamos para a etapa seguinte.

Analisar os Convênios e Protocolos do ICMS-ST

Você identificou que seus produtos são sujeitos a substituição tributária do ICMS, então o próximo passo será analisar os convênios e protocolos entre os estados participantes da operação de venda, com o objetivo de identificar se existem acordos entre eles. Os acordos entre os estados podem ser multilaterais (entre vários estados) ou bilaterais (somente entre dois estados).

Ao analisar os convênios e protocolos você pode chegar a dois caminhos:

Existir acordo entre os estados: Nesse caso o remetente destaca o valor de ICMS-ST na nota fiscal, e este deverá fazer o recolhimento do imposto, que geralmente é feito via Guia Nacional de Recolhimento de Tributos Estaduais (GNRE);

Não existir acordo entre os estados: Nesse caso o ICMS-ST não vem destacado na nota fiscal, e o destinatário deverá fazer o cálculo do ICMS-ST para recolhimento, que geralmente é feito via da Documento de Arrecadação Estadual (DAR, DAE, DARE e outros).

É importante mencionar que as análises dos convênios e protocolos devem ser feitas para cada produto da nota fiscal, pois uma nota fiscal pode conter produtos que possuem acordos e outros não, e diante disso o recolhimento acontecerá de forma parcial entre o emitente e destinatário da mercadoria.

Atenção  : Fique atento empresa compradora da mercadoria. É comum o setor de compras no processo de cotação de preços das mercadorias não avaliar se há acordos entres os estados e pensar que a mercadoria está com preço baixo. Pode acontecer de você ser o responsável por recolher o ICMS-ST, e este não ter sido considerado no valor do custo do produto. No final essa compra pode não ter sido vantajosa e o seu produto ter ficado mais caro do que esperava.

: Fique atento empresa compradora da mercadoria. É comum o setor de compras no processo de cotação de preços das mercadorias não avaliar se há acordos entres os estados e pensar que a mercadoria está com preço baixo. Pode acontecer de você ser o responsável por recolher o ICMS-ST, e este não ter sido considerado no valor do custo do produto. No final essa compra pode não ter sido vantajosa e o seu produto ter ficado mais caro do que esperava.

A análise não termina por aqui, o próximo passo será analisar o RICMS – Regulamento do ICMS dos estados de origem e destino.

Analisar o Regulamento do ICMS (RICMS)

Após a análise dos convênios e protocolos que regem os produtos com substituição tributária, é necessário fazer uma análise minuciosa no regulamento de ICMS dos estados de origem e destino.

Em relação ao estado de origem, você deverá analisar no RICMS a alíquota interestadual que é praticada, que dependendo da localidade poderá sofrer alterações do percentual e isso impactará no cálculo do MVA Ajustada, caso se aplique para a operação.