DIFAL: O que é, como calcular e quando recolher

Por que o DIFAL foi criado?

Antigamente a maioria das compras realizadas por consumidores finais eram realizadas nos próprios estados em que residiam. Geralmente íamos aos centros das cidades e realizávamos nossas compras, e para este tipo de operação o recolhimento do ICMS ficava no próprio estado.

Com o surgimento das lojas virtuais (também chamadas de ecommerce) ouve maior facilidade em realizar compras sem sair de casa. As lojas virtuais geralmente se concentram nos estados do sul e sudeste, então por exemplo, no caso em que uma pessoa residia no Amapá e fazia uma compra de uma poltrona em uma loja virtual localizada em São Paulo, o recolhimento do ICMS ficava todo para o estado de origem da mercadoria, ou seja, São Paulo.

Diante do crescimento das compras on-line, os estados que ficam distantes dos centros de distribuição das lojas virtuais perdiam a arrecadação do ICMS, e por conta desse novo cenário foi criado o DIFAL.

O que é o DIFAL?

O Diferencial de Alíquotas (DIFAL) é uma uma forma de recolhimento do ICMS usada a bastante tempo nas operações de vendas interestaduais para contribuintes do ICMS, ganhando maior relevância no ano de 2015 com o surgimento da Emenda Constitucional 87/2015 e o Convênio 93/2015 que tornaram obrigatório o recolhimento do DIFAL em operações de venda para não contribuintes do ICMS.

💡Mas o que caracteriza ser um contribuinte ou não do ICMS? Veja abaixo:

Contribuintes do ICMS: São pessoas físicas ou jurídicas que praticam a compra e revenda de mercadorias. Exemplo: Empresas de comércio ou produtores rurais.

Não contribuintes do ICMS: São pessoas físicas ou jurídicas que não possuem Inscrição Estadual, e por consequência não recolhem o ICMS. Exemplo: Empresas de serviços ou pessoas físicas consumidoras finais.

Como explicado anteriormente, o ICMS era devido totalmente para o estado de origem, e a partir dessas alterações passou a ser partilhado entre os estados que participam da operação de venda, sendo que o estado de origem passou a ter direito ao valor do ICMS devido na operação interestadual e o estado de destino terá direito a um imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual da operação.

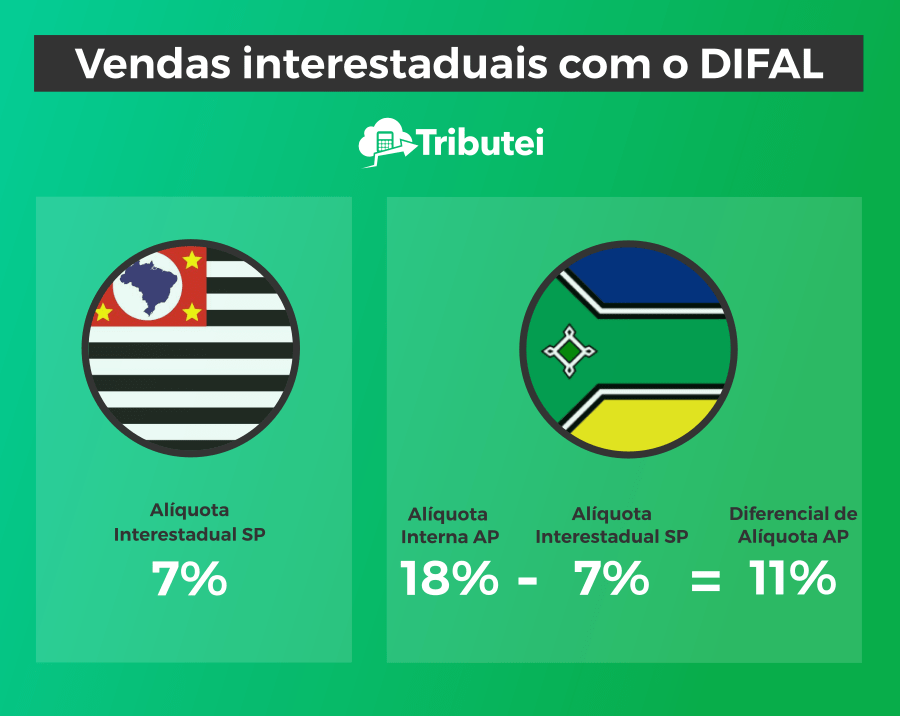

Seguindo o exemplo do início deste artigo, nesta operação de venda o estado de São Paulo (remetente) irá recolher a alíquota interestadual de 12%, enquanto o estado do Amapá irá recolher o DIFAL de 11%.

Inicialmente houve uma progressão na partilha do DIFAL entre os estados conforme apresenta a tabela abaixo:

| ANO | ESTADO ORIGEM | ESTADO DESTINO |

|---|---|---|

| 2015 | 80% | 20% |

| 2016 | 60% | 40% |

| 2017 | 40% | 60% |

| 2018 | 20% | 80% |

| 2019 em diante | 0 | 100% |

A partir de 2019 o diferencial de alíquotas passou a ser recolhido totalmente para o estado de destino.

Quando recolher DIFAL?

O DIFAL deverá ser recolhido nas operações de vendas interestaduais que envolvem:

- Vendas para uso e consumo;

- Vendas para ativo imobilizado;

- Vendas para não contribuintes do ICMS.

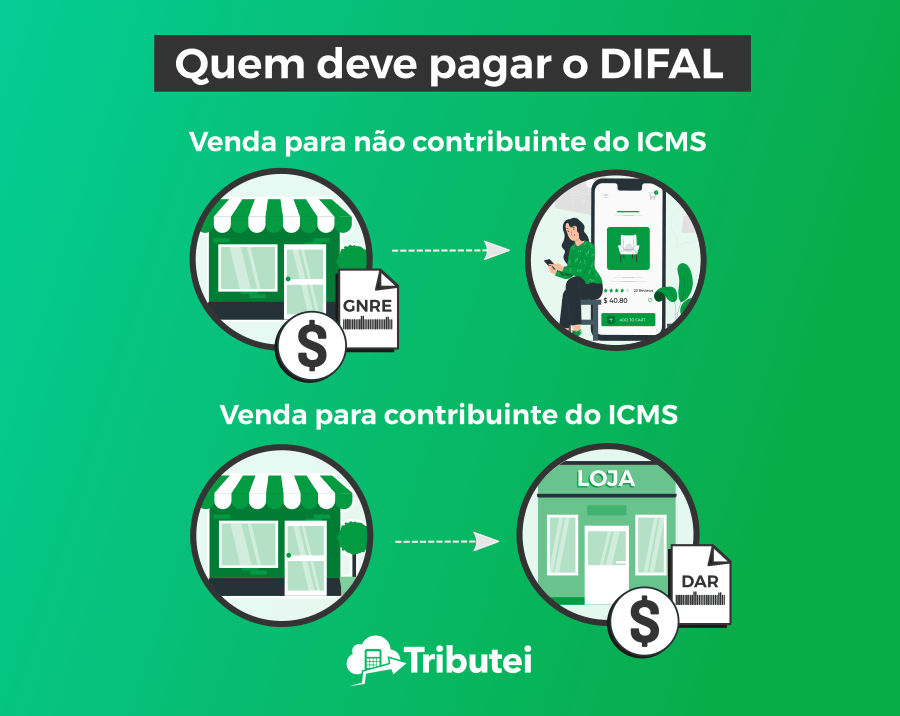

Quem deve pagar o DIFAL?

Para definir quem deve pagar o ICMS DIFAL é necessário analisar se a venda é realizada para contribuinte ou não do ICMS.

Nas vendas interestaduais destinadas ao consumidor final contribuinte do ICMS, o cálculo e recolhimento do DIFAL ficará na responsabilidade do destinatário da mercadoria (comprador). O Recolhimento geralmente será feito por meio de Documento de Arrecadação (DAR).

Já nas vendas interestaduais destinadas ao consumidor final não contribuinte do ICMS, o cálculo e recolhimento do DIFAL deverá ser realizado pelo remetente da mercadoria (vendedor), pois como sabemos o destinatário (empresa de serviço ou pessoa física) não tem competência para fazer recolhimento de ICMS. O pagamento do ICMS DIFAL geralmente é realizado via Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) para o estado de destino.

Como calcular o DIFAL e o FCP em 2024?

O cálculo do DIFAL por base única é dividido em algumas partes. Para encontrarmos o valor de DIFAL deveremos encontrar a base de cálculo do ICMS, calcular o Fundo de Combate à Pobreza, calcular o valor do DIFAL e por fim, calcular o valor final da operação. Vamos ao passo a passo do cálculo de diferencial de alíquotas?

Para iniciar vamos supor uma operação de venda para consumidor final em que o estado do remetente é do Paraná e o consumidor final é do estado de Minas Gerais. Os dados da operação são estes:

- Valor do produto = R$ 1000,00

- Frete= R$ 20,00

- Outras despesas acessórias = R$ 15,00

- Descontos = R$ 30,00

- IPI = R$ 200,00

- Alíquota ICMS Interestadual de PR = 12%

- Alíquota ICMS Interna MG = 18%

- Alíquota FCP MG = 2%

Passo1 – calcular a base de cálculo do ICMS

Para descobrir esse valor, faremos a seguinte operação:

Base do ICMS = Valor do produto + Frete + Outras Despesas Acessórias – Descontos + IPI

Base do ICMS = 1000 + 20 + 15 – 30 + 200

Base do ICMS = R$ 1205,00

Passo 2 – Calcular o Fundo de Combate à Pobreza (FCP)

Observação: O FCP é um acréscimo (%) ao ICMS. O objetivo deste instrumento é para que o valor do fundo seja utilizado pelo estado de destino em ações e programas públicos voltados para o combate da desnutrição, melhora das condições habitacionais, de saúde e de educação.

Observação: O FCP é um acréscimo (%) ao ICMS. O objetivo deste instrumento é para que o valor do fundo seja utilizado pelo estado de destino em ações e programas públicos voltados para o combate da desnutrição, melhora das condições habitacionais, de saúde e de educação.

Para descobrir esse valor, faremos a seguinte operação:

FCP = Base do ICMS x (%FCP / 100)

FCP = 1205 x (2 / 100)

FCP = R$ 24,10

Passo 3 – calcular o DIFAL

Para descobrir esse valor, faremos a seguinte operação:

DIFAL = Base do ICMS x {(%Alíquota interna – %Alíquota interestadual) / 100}

DIFAL = 1205 x {(18 – 12) / 100}

DIFAL = 1205 x 0,06

DIFAL = R$ 72,30

Passo 4 – Calcular o valor total da operação

Para descobrir esse valor, faremos a seguinte operação:

Valor Total = DIFAL + FCP

Valor Total = 72,30 + 24,10

Valor Total = R$ 96,40

Para entender com detalhes sobre como funciona o cálculo de DIFAL por base dupla leia o artigo:

Para entender com detalhes sobre como funciona o cálculo de DIFAL por base dupla leia o artigo: Empresas do Simples não recolhem o DIFAL não contribuinte

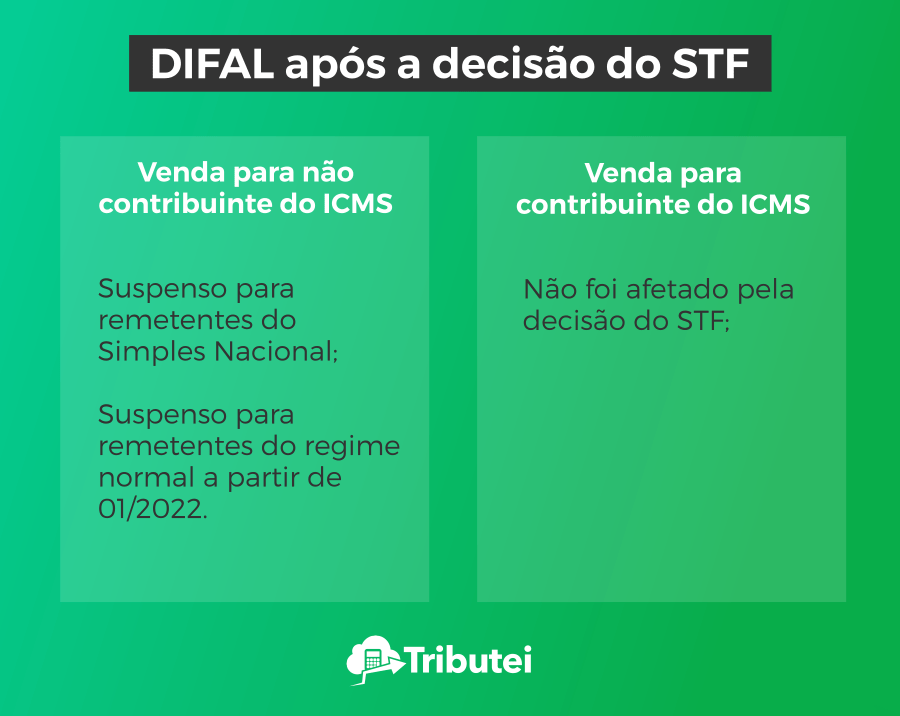

O Supremo Tribunal Federal (STF) decidiu, no dia 24 de fevereiro de 2021, a impossibilidade dos Estados cobrarem o diferencial de alíquotas do ICMS em operações de vendas para consumidores finais não contribuintes, a partir de 2022. Para o STF essa modalidade de recolhimento do ICMS não pode ser regulamentada via convênio, mas sim por meio de lei complementar (LC).

O julgamento do STF teve seus efeitos modulados para início de sua eficácia em: desde 16/02/16 para os contribuintes optantes pelo regime de apuração do Simples Nacional (possui efeito retroativo devido a ADI 5464) e 01/01/22 para os demais contribuintes. Na prática, os contribuintes do ICMS enquadrados no regime do Lucro Presumido e Real deverão continuar realizando o recolhimento do diferencial das alíquotas nas operações interestaduais durante esse ano.

A decisão do STF diz respeito ao diferencial de alíquotas nas operações interestaduais para não contribuintes do ICMS, ou seja, nas vendas a consumidor final não contribuinte. Já nas operações interestaduais entre contribuintes do ICMS, o Diferencial de Alíquotas é previsto pela LC 87/1996 (não confundir com EC 87/2015), de modo que, para esta modalidade, a decisão recente do STF não terá impacto.