Substituição Tributária do ICMS: Quando não se aplica?

Caso a sua empresa faça compras ou vendas interestaduais, é necessário saber o que é a Substituição Tributária do ICMS, para recolher de forma correta essa modalidade de ICMS e estar em dias com o fisco.

Existem determinadas operações de compra e venda que não estão sujeitas ao ICMS, tendo a sua isenção nos nesses casos. Quer saber quais são?

Então, leia o post até o final e saiba tudo sobre a Substituição Tributária do ICMS e quando ela não se aplica para determinadas atividades.

O que é Substituição Tributária?

Antes de tudo, sabemos que a Substituição Tributária nada mais é do que a obrigação do recolhimento de um imposto de determinada cadeia de produção. Dessa forma, o recolhimento do ICMS-ST, na verdade, é a antecipação do recolhimento do ICMS que um determinado distribuidor e/ou indústria deve pagar, ao vender aquela mercadoria a uma empresa do comércio.

Sendo

assim, o ato de pagar o ICMS-ST não é uma despesa para a empresa que o recolhe,

porque o valor ficará fixado na Nota Fiscal no campo “Substituição Tributária”.

Dessa forma, tal valor vai ser reembolsado para a empresa que recolheu o

Imposto, quando a empresa comercial pagar pela compra da mercadoria.

Substituição Tributária do ICMS: o que é e

qual a sua importância?

Para começar, a Substituição Tributária (ST) é uma modalidade de recolhimento do ICMS, cobrado em operações interestaduais. O ICMS-ST é cobrado geralmente de produtos como:

- Alimentos;

- Serviços de comunicação e transporte;

- Eletrodomésticos;

- Entre muitos outros.

Dessa forma, a arrecadação proveniente do ICMS-ST é encaminhada para os estados, podendo ser utilizada para diversas ações.

Tratando-se da contribuição do ICMS, a situação está destinada a qualquer negócio que realize, com certa frequência ou em quantidade considerável, uma ação caracterizada como comercial, operações de circulação de mercadorias e serviços de transporte interestadual ou intermunicipal.

Quando não se aplica a Substituição

Tributária do ICMS

Existem algumas atividades que estão isentas da Substituição Tributária do ICMS, conforme apresenta o Convênio 142/18. Veja, abaixo:

a) às operações interestaduais que destinem bens e mercadorias submetidas ao regime de substituição tributária a estabelecimento industrial fabricante do mesmo bem e mercadoria, assim entendido aquele classificado no mesmo CEST.

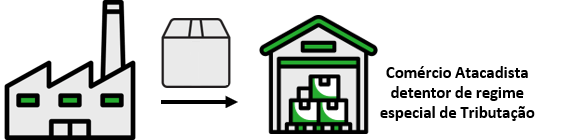

b) às transferências interestaduais promovidas entre estabelecimentos do remetente, exceto quando o destinatário for estabelecimento varejista.

c) às operações interestaduais que destinem bens e mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem, desde que este estabelecimento não comercialize o mesmo bem ou mercadoria;

d) às operações interestaduais que destinem bens e mercadorias a estabelecimento localizado em unidade federada que lhe atribua a condição de substituto tributário em relação ao ICMS devido na operação interna;

e) às operações interestaduais com bens e mercadorias produzidas em escala industrial não relevante.

Conforme vimos, é de

suma importância entender a Substituição Tributária do ICMS e suas ações para

estarmos em conformidade com a legislação.

Além disso, conhecer as atividades que não estão aplicadas ao ICMS, logo, isentas do tributo, garante um conhecimento mais aprofundado sobre o assunto e orienta o profissional a estar mais apto a exercer as atividades em conformidade com a lei.

Você sabe o que nós podemos fazer por você?

O Tributei, além de automatizar o cálculo e a análise do ICMS-ST e DIFAL pra sua contabilidade ou para sua empresa, agora também gera guias de recolhimento e simula ST antes de realizar as compras do empresário (que poderá saber quanto a empresa irá pagar de ICMS-ST antes mesmo de comprar os produtos para o comércio). Tudo isso integrado em uma só plataforma.

Incrível, né?

Nossas soluções agilizam ainda mais a sua rotina, te deixando cada vez mais produtivo(a), estratégico(a) e menos operacional.

Faça um teste grátis em nossa ferramenta! Clique aqui.